第1页 / 共14页

第2页 / 共14页

第3页 / 共14页

试读已结束,还剩11页,您可下载完整版后进行离线阅读

© 版权声明

本素材源于网络采集或用户分享,版权归属原作者。平台仅提供存储及技术服务,所收费用用于服务器及运营成本,不包含版权授权。若您认为内容侵权,请邮件至【hackerxyyp@qq.com】提交权属证明,我们将在48小时内下架处理。

THE END

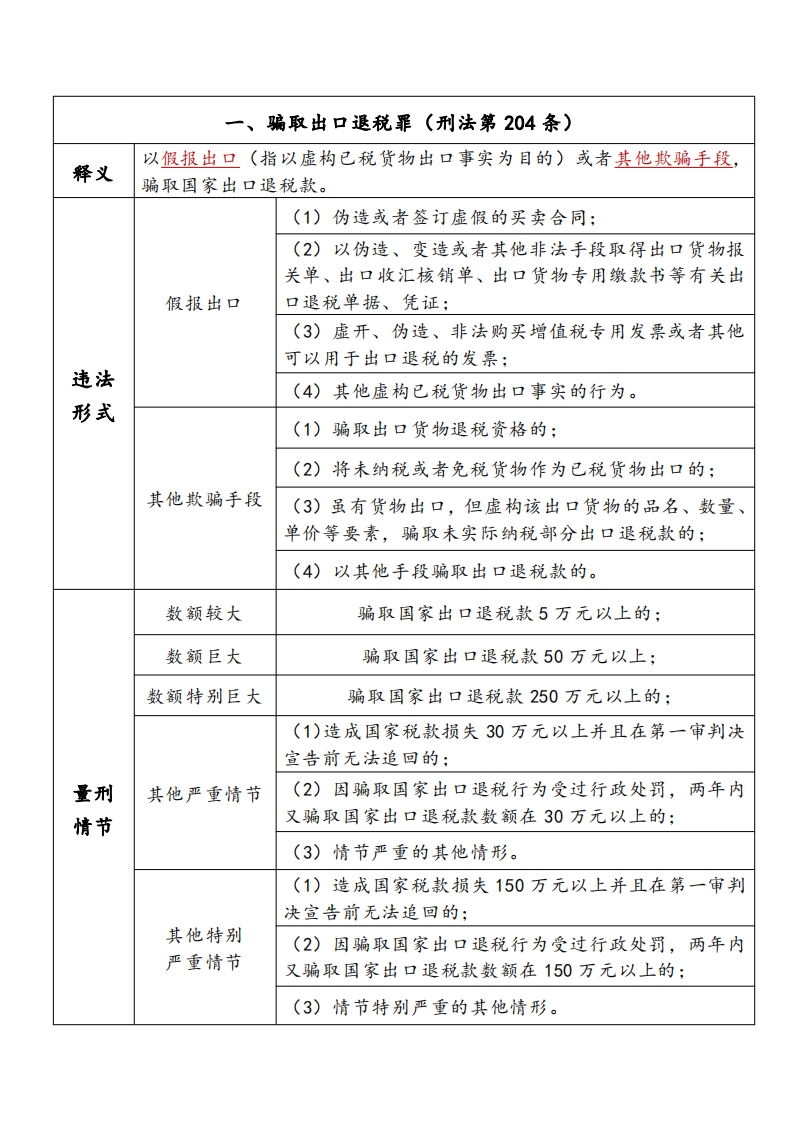

处5年以下有期徒刑或者拘役,数额较大并处骗取税款1倍-5倍以下罚金量刑数额巨大处5年-10年以下有期徒刑,区间其他严重情节并处骗取税款1倍-5倍以下罚金数额特别巨大处10年以上有期徒刑或者无期徒刑,其他特别严重情节并处骗取税款1倍-5倍以下罚金或没收财产实施骗取国家出口退税行为,没有实际取得出口退税款的,可以比照既遂犯从轻或者减轻处罚。实施骗取出口退税犯罪,同时构成虚开增值税专用发票罪等其他犯罪的,依照刑法处罚较重的规定定罪处罚。其他有进出口经营权的公司、企业,明知他人意欲骗取国家出口退税款,仍规定违反国家有关进出口经营的规定,允许他人自带客户、自带货源、自带汇票并自行报关,骗取国家出口退税款的,依照骗取出口退税罪、单位犯危害税收征管罪(刑法第211条)的规定定罪处罚。国家工作人员参与实施骗取出口退税犯罪活动的,依照骗取出口退税罪的规定从重处罚。二、虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪“虚开”,是指完全没有发生交易或进行了交易但开票金额不真实,开票方和实际销售方不一致均属于虚开增值税专用发票的行为。释义“出口退税、抵扣税款的其他发票”,是指除增值税专用发票以外的,具有出口退税、抵扣税款功能的收付款凭证或者完税凭证。指他人没有接受开票单位提供的销售或劳务,开票为他人虚开单位却为他人开具了增值税专用发票。指开票单位在没有对外提供销售或劳务情况下,却为自己虚开为自己虚开发票(多出现在同一实控人控制下企业违法或关联企业间的非法开票行为)。形式指接受发票单位并没有接受开票单位提供的销售让他人为自己虚开或劳务等,却以支付报酬或其他条件让开票单位为自己开具增值税专用发票等。指明知道开、受票双方间不存在真实交易,而积极介绍他人虚开居间联络、撮合双方间发票虚开的第三方,该第三方一般系自然人。

纠纷起诉书-29a7ce31bb-doc-1.webp)

暂无评论内容